Безготівково і безпечно

Виставлення рахунку в інтернет-банк - один з найбезпечніших способів безготівкових платежів

фото: Fotolia / FranMarinПри оплаті товару або послуги в Інтернеті банківською картою дуже легко її скомпрометувати і, як наслідок, втратити гроші з рахунку. Однак багато інтернет-магазини підтримують більш безпечний спосіб оплати - виставлення рахунку в інтернет-банк. Портал Банкі.ру розбирався, як платити в Інтернеті безпечно.

Такий спосіб безготівкової оплати, як виставлення рахунку в інтернет-банк, або e-invoicing, з'явився в Росії в 2011 році, але до цих пір залишається недооціненим як платниками, так і торговими підприємствами. Тим часом у нього є ряд переваг. Зокрема, платникам він забезпечує підвищений рівень безпеки платежу, та й магазин отримує гроші швидше, ніж через платіжну систему.

«Цей спосіб оплати в основному затребуваний тими, хто не хоче оплачувати що-небудь в Інтернеті картами через острах хакерів. Жодного випадку фрода по e-invoicing у нас не було », - розповів порталу Банкі.ру начальник відділу з розвитку платіжних сервісів Альфа-Банку Євген Иевлев.

Погоджується з такими оцінками і керуючий директор з електронного бізнесу Промсвязьбанка Алгірдас Шакманас: «Основною перевагою є безпека. При оплаті з використанням послуги e-invoicing реквізити банківської картки не вводяться. У зв'язку з цим відсутні ризики компрометації реквізитів карти і виникнення втрат при їх використанні без згоди власника картки ».

Є і недолік - на відміну від оплати через міжнародну платіжну систему, в цьому випадку немає третьої сторони, що здійснює арбітраж. Таким чином, повернути гроші через chargeback не вийде, доведеться покластися на закон «Про захист прав споживачів» і добру волю магазину або вашого банку.

Знайти e-invoicing в інтернет-магазині іноді досить важко, так як цей спосіб оплати може бути присутнім в різному обличчі, не завжди очевидних. Розберемо декілька найбільш поширених.

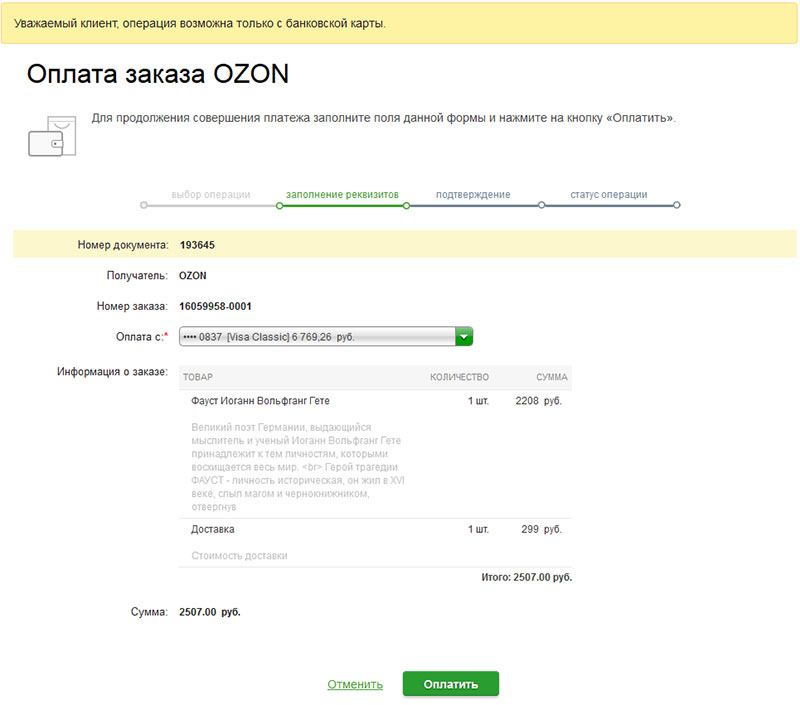

Інтеграція з банком. Найпростіший і очевидний спосіб. В цьому випадку при виборі способу оплати ви побачите список інтернет-банків, з якими інтегрований даний магазин. При виборі потрібного вам банку відкриється додаткове вікно з інтерфейсом аутентифікації.

Далі потрібно ввести логін і пароль від інтернет-банку. Після авторизації ви побачите рахунок від магазину, який можна буде оплатити за обраною карти або рахунки. У рахунку будуть вказані назва магазину, опис і сума оплати - все очевидно, хочете оплачуєте, хочете ні. Найчастіше інтернет-магазини інтегруються з одним-трьома найбільшими банками, найчастіше це Ощадбанк і Альфа-Банк.

Зустрічається і інший вид інтеграції, коли вам пропонується ввести логін для інтернет-банку (без пароля!). На цей логін вам виставляється рахунок, відповідно, зайшовши в іншому вікні браузера в свій інтернет-банк, ви зможете оплатити своє замовлення.

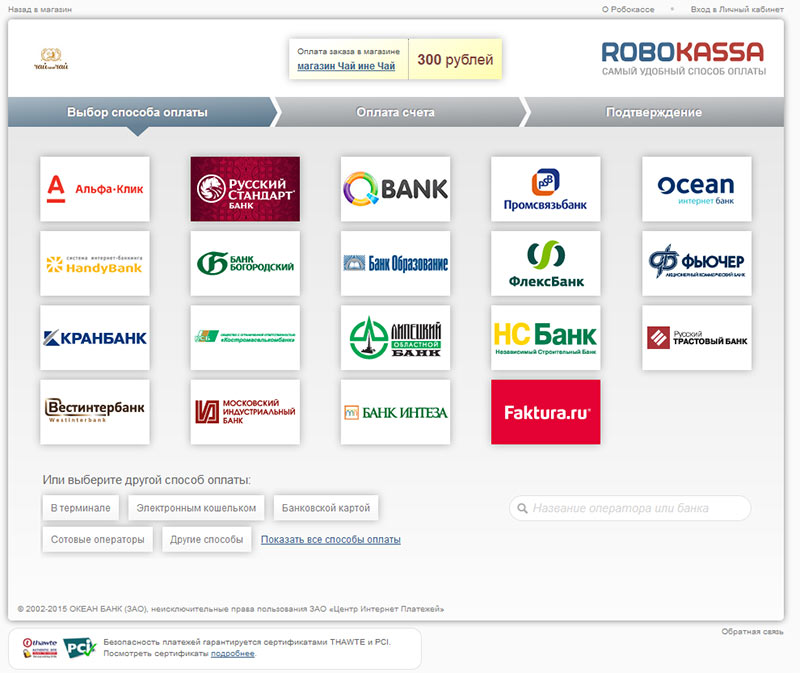

Інтеграція з платіжним агрегатором. Дещо дорожче для магазину обходиться виставлення рахунків через платіжного агрегатора, зате можливості набагато ширше - наприклад, Robokassa пропонує e-invoicing для 19 різних інтернет-банків.

Вибравши потрібний інтернет-банк, ви точно так же проходите аутентифікацію і оплачуєте рахунок. Рахунок буде виставлений від імені інтегратора, але в описі платежу буде вказано магазин і номер оплачуваної замовлення.

В цьому випадку, відзначимо, магазин отримує гроші не безпосередньо від банку, а через агрегатора. «Якщо ми інтегровані з магазином безпосередньо, гроші на свій рахунок він отримує моментально, - каже Иевлев. - У разі якщо ми працюємо з магазином через платіжного агрегатора, є деяка затримка - гроші йдуть через розрахунковий рахунок агрегатора, а він вже перераховує магазину ».

Більшість банків вважають за краще приймати рахунки через агрегатора - це набагато простіше і, в кінцевому рахунку, обходиться дешевше. «Найбільші обороти по цій послузі на користь торгових підприємств у нас проходять через агрегаторів, наприклад« ІнвойсБокс »(Об'єднаний розрахунковий центр), Robokassa, PayAnyWay (Монета.ру) та інші платіжні сервіси, - розповідає Алгірдас Шакманас. - Серед торговельних підприємств, підключених до послуги e-invoicing безпосередньо, можна назвати Anywayanyday, «Софткей».

Інтеграція з посередником. Якщо на сайті інтернет-магазину відсутня видима підтримка електронного виставлення рахунків, але є, наприклад, варіант оплати через електронний гаманець Webmoney, можна отримати рахунок через нього.

При цьому не обов'язково навіть бути зареєстрованим в Webmoney - у вікні, Webmoney Transfer необхідно вибрати «Інші способи», потім «Інтернет-банк» і потрібний інтернет-банк зі списку. Потім Webmoney Transfer запросить ваш логін для інтернет-банку. Після цього ви, зайшовши в свій інтернет-банк, побачите рахунок від Webmoney з лаконічним описом, в якому буде лише номер замовлення в інтернет-магазині.

Багато вітчизняних інтернет-магазини дозволяють платити одним з цих способів. При цьому дані вашої карти залишаються в безпеці, так як їх нікуди вводити не треба, однак деякі заходи все-таки необхідні.

Зокрема, не варто без оглядки довіряти відкрився на сайті магазина вікну із запрошенням зайти в інтернет-банк. Це цілком може бути фішинговою сторінкою, створеної спеціально для того, щоб красти логіни і паролі від інтернет-банків.

Щоб упевнитися в достовірності відкрилася сторінки, слід уважно прочитати її адресу в адресному рядку, домен повинен збігатися з реальним доменом банку. Крім того, інтернет-банки завжди працюють по захищеному протоколу HTTPS, що також має бути відображено в адресному рядку. Третя ознака - зліва від адреси браузер повинен відображати символ замку, це означає, що сторінка довірена. І нарешті, власником сертифікату безпеки повинен бути сам банк, це також може бути відображено ліворуч адресного рядка, або можна подивитись, натиснувши на символ замку.

Михайло ДЬЯКОВ, Banki.ru